注册资本是什么意思?注册资本多少有什么利弊?

注册资本是什么意思?注册资本多少有什么利弊? 企业注册在如今的时代已经成为了“家长便饭”。不少有想法有资源的人员都开始有了属于自己的企业。所以今天我们丰和会邦就为您...

2025-09-30 16:33:50

诺贝尔奖与定期支付(1)

国庆期间正好赶上诺贝尔奖开奖,今年的奖金是每个奖项1000万瑞典克朗(按照10月7日的汇率计算,约634.8万元RMB),目前诺贝尔奖有6个奖项,那就是分3808.8万元人民币,约0.2381“爽”,这么看也并不多嘛。。。

开玩笑,我感兴趣的是,诺贝尔奖从1901年首次颁奖以来,已经有122年了,虽然中间经历过停发和奖项的变更,但是能延续超过1个世纪,且分发的奖金还非常可观,这是一种什么样的运行机制?那不就是定期支付嘛!

后面,我用3篇文章说一说定期支付,不仅是介绍一类基金,更是介绍一种投资方式。

偏债型:这类基金一般是保守型二级债基,稳健型产品,合同中有定期支付条款,定期支付比例通常在4%左右,早年也曾有6%的支付比例,这主要跟偏债基金长期年化收益率相关。如果支付比例超过基金的长期年化收益率,可能让基金规模被动减少。

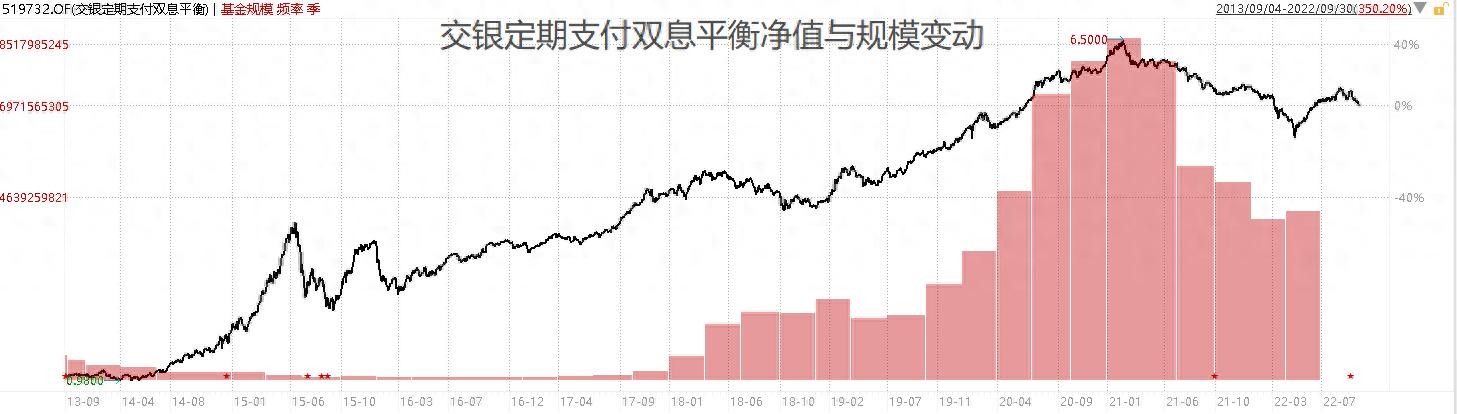

偏股型:这类基金与普通偏股型基金并没有多大差异,比如下图就是交银定期支付双息平衡基金的规模变化,净值波动大,规模随着净值上涨而增加。偏股型定期支付基金数量较少,支付比例比偏债型的要高。

讨论定期支付就绕不开分红,需要指出的是,定期支付与分红有着本质差别,体现在两个地方:一个是定期支付是缩减份额的方式,分红是净值除权的方式;另一个是分红通常要求可供分配利润为正,而定期支付不要求这个,因此,定期支付基金是不会“画蛇添足”地进行分红的。

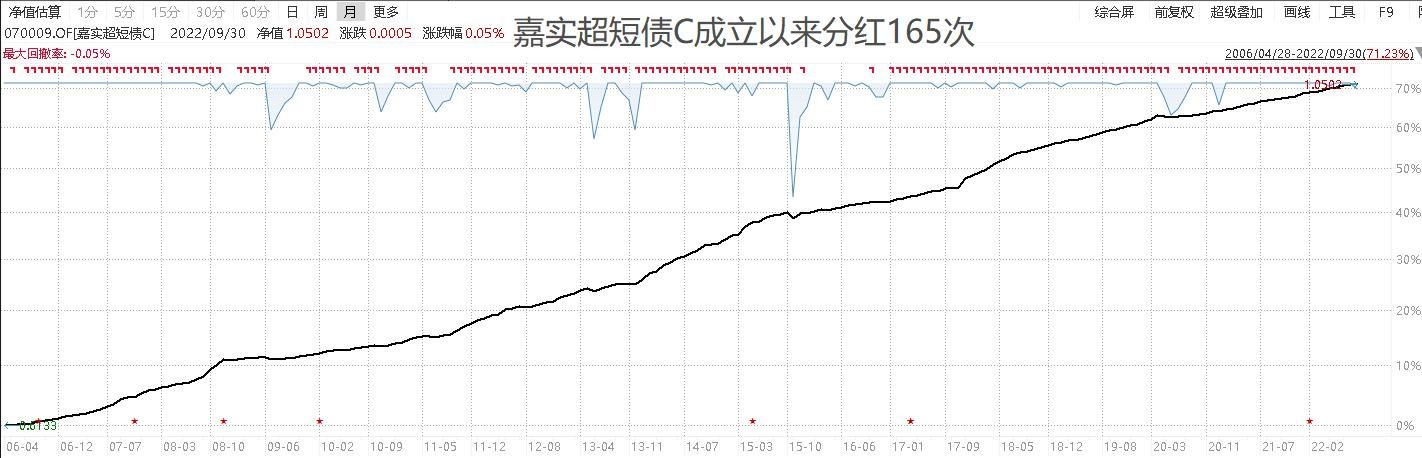

抛开本质差别不说,分红与定期支付形式上还是很相似的,特别是能够做到定期分红的基金,与定期支付基金简直“神似”了!比如下面这只债基近5年几乎每月分红,图中净值曲线上面的每一个小红标签都代表一次基金分红,注意,这是月线图。

比例支付:比例支付就是在合同中确定一个年化支付比例,比如6%,然后每月初或月底把基金市值的6%/12自动赎回分给持有人,这种情况是月付,当然还有季付,年付也是可以的。懂一点等比数列的都知道,这种支付方式是可以“永续”支付的。目前所有公募定期支付基金都采用的比例支付模式。下图是假设1970年1月底投入10万美刀买入道琼斯指数,采取比例支付的剩余市值。

定额支付:就是确定一个每月固定的支付金额,以后每月都赎回对应这个金额的基金份额给持有人,这种支付方式胜在现金流稳定,但是很难避免对本金的“侵蚀”,因此很难做到“永续”,就连诺贝尔奖都多次接受政府的资金注入。但是,如果放在生命本来就有尽头的个体来说,这种支付方式其实是很合适的,我们前文提到的“三姑”就是采取的这种模式。下图是假设1970年1月底投入10万美刀买入道琼斯指数,采取定额支付的剩余市值。

递增定额支付:考虑到通货膨胀,定额支付的金额是可能逐渐满足不了我们的资金需求的,因此,可以考虑每年把支付金额进行递增,这种情况显然更接近现实情况,下面我们会分析这种情况。

下文,我会介绍一下两种定期支付方式对市值的影响的实际案例,以及定期支付到底能不能提升资金的使用效率(用内部收益率指标),敬请期待。

数据来源:wind,截止20220930

文中涉及基金不代表推荐,仅作为案例。

2025-09-30 16:33:50

2025-09-30 16:31:35

2025-09-30 16:29:20

2025-09-29 20:10:46

2025-09-29 20:08:32

2025-09-29 20:06:17

2025-09-29 20:04:02

2025-09-29 20:01:47

2025-09-29 19:59:32

2025-09-29 19:57:18

2025-09-29 19:55:03

2025-09-29 19:52:48

2025-09-29 19:50:33

2025-09-29 03:53:30

2025-09-29 03:51:15

2025-09-29 03:49:00

2025-09-29 03:46:46

2025-09-29 03:44:31

2025-09-29 03:42:16

2025-09-29 03:40:01